我们经常听到投资人说,目前买XX公司很划算或者XX公司目前的市价是低估了,因为这家公司仅仅账上现金就有XX. 那么如何从财报中识别公司账上到底有多少现金呢?有人说直接看资产负债表上货币资金有多少不就可以了吗?

严格来说,不能这样简单认为资产负债表上货币资金就是公司账上的现金。假设某公司账上货币资金有100亿,但该公司为了能跟客户做生意,客户要求必须要先付10亿的保证金,只要生意还要做这10亿的保证金就不能动。因为这10亿保证金既不是营业费用,也不是投资,虽然是公司的资产,记录在公司资产负债表上货币资金科目内,但公司永远都不能用他。这时你还认为该公司账上还有100亿现金吗?理性的做法是直接把这10亿保证金从100亿的货币资金里扣除掉。实际上看合并现金流量表里“期末现金及现金等价物余额“更能体现公司账上可自由支配的现金数,因为现金及现金等价物余额是不含受限资金的。会计勾稽关系是:资产负债表中期末货币资金减去受限资金 约等于 现金流量表中 期末现金及现金等价物余额。为什么是约等于呢?因为每家公司对货币资金和现金及现金等价物统计口径略有不同,结果稍有差异。以贵州茅台2022年报为例(备注:茅台因为有财务公司,将货币中的同业存款单独列示为拆出资金):

资产负债表:货币资金583亿,拆出资金1162亿 合计1745亿

现金流量表:现金及现金等价物余额 1524亿

现金比资本负债表资金少了 1745-1524=221亿。为什么呢?我们再在年报中查询受限资金情况。年报附注里注明总受限制资金204亿。

货币扣除204亿受限制资金后1541亿就与现金及现金等价物余额 1524亿差不多了。剩下的差异就是两个科目统计的口径上的细微差异。茅台认定现金的标准比较严格,扣除受限资金后又额外扣除了17亿货币。

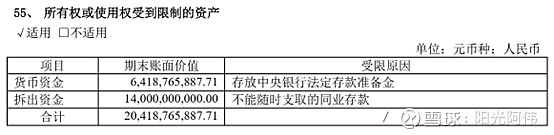

茅台的年报账面十分清楚,简单明了。下面看看资金和现金差异巨大的格力电器年报。据格力2022年年报,资产负债表上货币资金1575亿(格力虽然也有财务公司,但没有像茅台那样将拆出资金单独列出)。 据此认为格力账上有一千五百多亿现金,那可能就大错特错了。我们可以看到合并现金流量表里期末现金及现金等价物余额仅有318亿。两者差了一千多亿,这到底又是怎么回事呢?

翻开年报第196页,格力对货币资金与现金及现金等价物直接的关系列出了一个明细:

1575亿货币中受限资金达1257亿,仅仅318亿是自由支配的现金。

由此我们可能不能仅凭资产负债表中货币资金来判断公司账上的现金数,参照一下现金流量表中期末现金及现金等价物余额可能更有参考价值。

把自己关于投资学习的思考过程用文字记录下来,才能更好的理清思路。如果该过程还能帮助需要的人,我也会更很开心。本人才疏学浅,文章可能存在偏见和不足,欢迎球友们提出宝贵意见!