产业“数智化”背景下,“云化、智慧化”成为时代发展特点。依托数字化的SaaS产品也走进了人们的日常生活,比如钉钉、飞书和腾讯会议,带给人们生活便利。

作为“中国最大的中小微企业财税解决方案提供商”,近日,财税SaaS企业慧算账向港交所二次递交了招股书,拟冲刺IPO。

早在2023年6月份,慧算账正式向港交所递交招股说明书,但后因超过六个月未审理而过期。

此次IPO,慧算账计划将募集所得资金净额将主要用于拓展业务;优化财税解决方案;提升技术能力;战略投资及收购,以及用于营运资金及其他一般企业用途。

作为一家深耕中小微企业财税解决方案领域的供应商,虽然前景良好,但行业的集中度低,处于市场开拓期,慧算账在营销费用上投入颇高,成立九年来累计亏损20亿元;同时,慧算账本身近几年的客户留存率也逐年降低......

来源:公司官网

三年累亏15亿

慧算账的背后是一个广阔的市场。

据共研产业咨询数据,2023年,中国财税数字化市场规模达到518亿元,增长率为18.7%。预计2025年总规模将达到702亿元,增长率保持在16.2%左右。

与此同时,不少财税SaaS企业对上市跃跃欲试,除了慧算账之外,百望云等同行也递交了IPO申请。

慧算账主要通过云计算和智能自动化申报系统,为中小微企业提供财税解决方案。

招股书显示,慧算账的收入主要来源于两大板块:基于SaaS的解决方案(即慧算账的SATP系统)、非订阅式专业服务(包括咨询服务及撮合引流服务)。其中,基于SaaS的解决方案业务是公司的营收支柱。慧算账通过直营和授权两种模式,来运营其SaaS解决方案。在两项业务的助力下,报告期内,慧算账营收持续增长。

并且,按2020年-2022年总收入计,慧算账是中国最大的中小微企业财税解决方案提供商。

作为行业内市占率第一的龙头企业,慧算账吸引了超过120万中小企业客户。2015年-2021年,慧算账还获得小米、腾讯等知名投资方在内的九轮融资。

但现实仍然骨感。

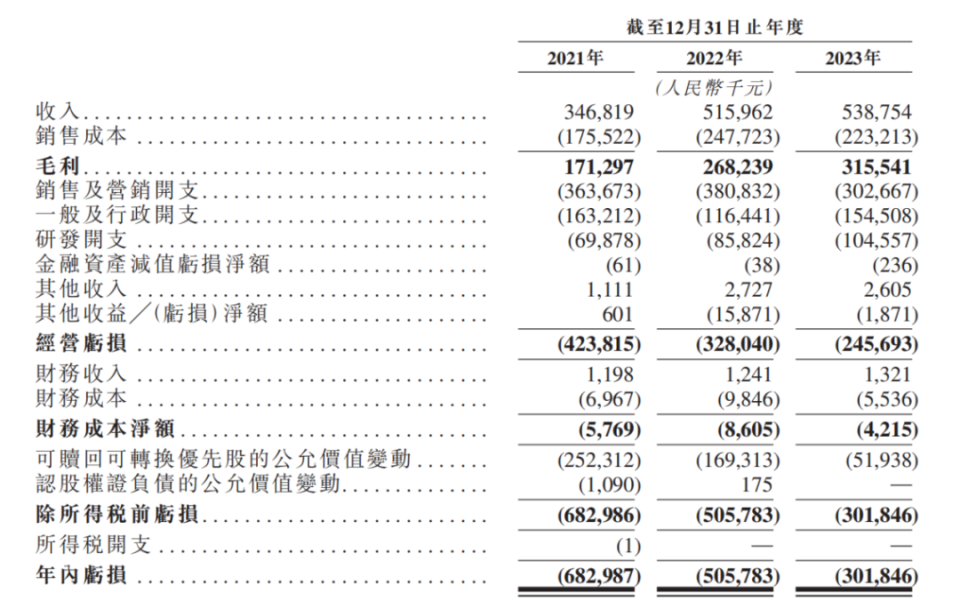

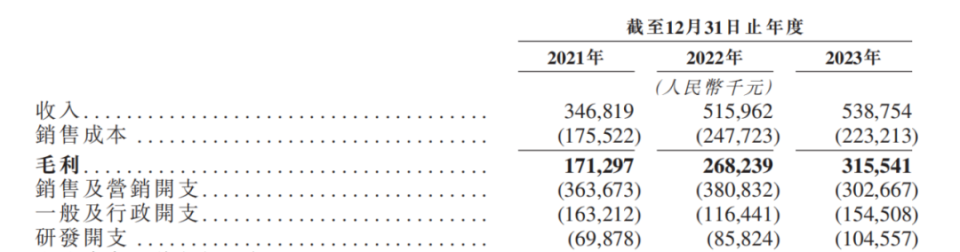

从财务数据上看,2021年-2023年(下称“报告期”),慧算账累计亏损近15亿元。

具体来看,报告期内,慧算账的营业收入分别为3.47亿元,5.16亿元及5.39亿元;同期分别亏损6.83亿元、5.06亿元及3.02亿元,合计亏损14.91亿元。

事实上,自从慧算账2015年成立以来,慧算账累计亏损了近20亿元。招股说明书显示,截至2023年末,慧算账累计亏损为19.64亿元。

慧算账在招股书中还表示,“公司的收入可能不会以预期的速度增长,其增长可能不足以抵销成本和开支的增加,公司可能继续产生净亏损。”

而此次IPO募集资金,公司也是为了提高市场渗透率,进一步巩固市场地位。慧算账计划将IPO募集所得资金净额主要用于拓展业务,提高市场渗透率等。

市占率仅0.5%

具体看,慧算账的亏损情况与其在研发、市场推广、运营和技术基础设施方面的逐年增高的投入有关。

报告期内,慧算账的销售及营销开支分别为3.64亿元、3.81亿元及3.03亿元。同期,慧算账的研发费用从0.7亿元增长至1.05亿元。

此外,慧算账的近三年的销售费用率分别为104.86%、73.81%、56.18%。

需要注意的是,销售费用的大额开支和行业现状分不开。

事实上,虽然慧算账在行业内属于龙头企业,但具体来看,慧算账市场占有率仅为0.5%,市场并没有打开,所以,在销售上大幅支出。

另外,中国中小微企业财税解决方案行业的行业集中度较低。2023年,行业内五大解决方案提供商约占市场规模的0.84%,不足1%。

我国财税SaaS行业处于起步阶段,其赛道类目正不断被细分。行业集中度低意味着参与者众多,在招股书中,慧算账提到面临来自拥有不同业务模式的公司的竞争,包括来自免费或反竞争的低价服务提供商或提供公司并未提供的功能的提供商所带来的日益增加的挑战,以前已就公司的服务付费的客户反之可能选择使用公司竞争对手的免费服务。

客户留存率持续下跌

高昂的销售支出似乎并未提升慧算账的客户留存率。反之,报告期内,慧算账的客户留存率在逐年下滑。

对SaaS为主业的公司而言,客户的续约是公司能否留住现有客户,开拓新客户从而实现竞争力的增强与业务的扩大的关键。但慧算账的表现不尽如人意。

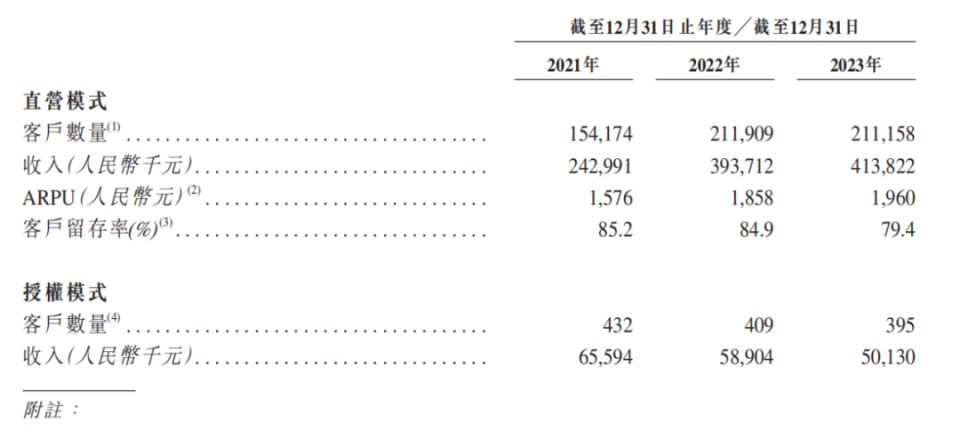

据招股书披露的运营数据,直营模型下,报告期内,慧算账客户数量分别是15.42万、21.19万、21.12万;ARPU(每名用户平均收入)分别是1576元、1858元、1960元;相应的客户留存率是85.2%、84.9%、79.4%。

也就是说,2023年慧算账的客户数量基本持平,每名客户贡献的收入更多,但留存的客户比例降低。

慧算账在招股书中解释,“客户留存率下降主要是由于客户预算紧张,或因企业注销,服务协议终止后未续订”。对此,慧算账表示,未来会扩大解决方案种类,以满足不同客户的需求,优化ARPU并提高客户留存率,这是否意味着会增加更多成本。

除了在客户层面“遇冷”外,与之前风风火火的融资相比,继2021年,慧算账收到最后一笔融资后,再未获得任何融资。