摘要:西安冰峰饮料公司申报深交所主板IPO,主营业务为橙味汽水、酸梅汤等饮料的研发、生产和销售,4月19日即将上会审核。糖酒集团持有西安冰峰99%的股份,是控股股东,张军是实际控制人。张军本人直接持有糖酒集团部分股权,罕见的是,张军还受托(徐振兴、李震两名隐名股东)持有糖酒集团0.82%的股权,至招股书更新披露时都未解除委托持股关系。2016年4月25日,西安冰峰股份公司成立,2016年12月8日,西安冰峰股份公司变更为有限公司,再变更为法人独资有限公司,2019年11月25日又整体变更为股份公司。2020年、2021年6月将房地产开发公司的100%股权分两次转让掉,以卖股权的方式卖土地,收回成本以外,赚取3200平方米的商业建筑及42个地下车位。西安冰峰与西安百事可乐公司在碳酸饮料上是同业竞争关系,糖酒集团曾持有西安百事20%的股权,发行人实控人曾担任西安百事副董事长,直到2021年一季度,通过股权转让、张军辞职的方式结束同业竞争关系。在营收、净利润同比增长的情况下,2020年度董监高及普通员工平均薪酬同比大幅下降。报告期内第三方回款金额占营收比例较高。

西安冰峰饮料股份有限公司于2021年7月9日预披露深交所主板IPO招股书,2021年12月14日更新披露。公司主营业务为橙味汽水、酸梅汤等饮料的研发、生产和销售,主要产品为“冰峰”玻璃瓶橙味汽水、罐装橙味汽水、玻璃瓶酸梅汤、罐装酸梅汤等。冰峰饮料品牌存续七十多年,在西部区域具有很强的影响力和品牌优势。2018年、2019年、2020年及2021年上半年,公司实现营收分别为2.86亿元、3.02亿元、3.33亿元及2.19亿元,实现扣非归母净利润分别为0.68亿元、0.75亿元、0.96亿元及0.59亿元。

单位:万元

报告期内,公司销售收入主要来自陕西,占比分别为87.44%、81.73%、80.23%和77.79%,存在一定的销售区域集中风险,一定程度上制约了公司未来向外拓展业务的发展。

一、招股书更新披露时,与实控人的代持未解除,实控人控制发行人100%的股份表决权

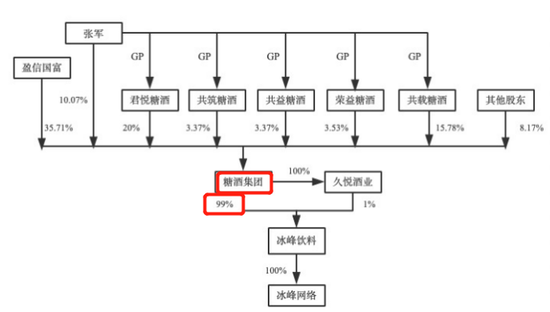

公司总股本1.8亿股,公司股东只有两家:西安市糖酒集团有限公司持股99%,西安久悦酒业有限公司持股1%。而久悦酒业又是西安糖酒集团的全资子公司。因此,西安糖酒集团通过直接和间接方式100%持股冰峰饮料。

招股书披露:张军本人实际持有糖酒集团9.25%的股权,张军受托(徐振兴、李震两名隐名股东)持有糖酒集团0.82%的股权,张军作为执行事务合伙人的5家持股平台合计持有糖酒集团46.05%的股权,三项合计,张军控制糖酒集团56.12%的股权。

另外,糖酒集团的单一大股东盈信国富持有糖酒集团35.71%的股权。2021年1月1日,盈信国富委托张军代为行使其所持糖酒集团35.71%股权的相关股东权利,具体包括股东会表决权、董 事及监事提名权、提案权、召集临时股东会的权利,委托期限自协议签署生效之日起36个月内有效。若在前述委托期限内冰峰饮料完成中国境内或境外首次公开发行股票并上市的受理文件的,则委托期限自动延长至冰峰饮料在境内或境外市场成功首次公开发行股票并上市之日起满36个月时终止。

综合上述情况,张军通过直接持股、担任其他股东执行事务合伙人以及受托其他股东表决权等合计控制糖酒集团91.83%的表决权,通过糖酒集团和久悦酒业控制冰峰饮料100%的表决权,张军为发行人实际控制人。

公司IPO上会审核前,实控人竟然还存在未解除的委托持股情形,这是罕见的。徐振兴、李震这两名糖酒集团的隐名股东为什么要委托张军持股?为什么一直不解除委托持股关系?

二、发行人从股份公司变更为有限公司,再整体变更为股份公司的背景和原因

公司总股本1.8亿股,公司股东只有两家:西安市糖酒集团有限公司持股99%,西安久悦酒业有限公司持股1%。而久悦酒业又是西安糖酒集团的全资子公司。因此,西安糖酒集团通过直接和间接方式100%持股冰峰饮料。发行人除注册资本1亿元由糖酒集团缴纳外(2018年12月29日,注册资本足额缴纳),现有业务、资产、人员、技术等主要来自于糖酒集团冰峰食品饮料分公司;当时,相关资产、业务收入占发行人资产、业务收入的100%。

(一)2016年4月股份公司设立

2016年3月29日,糖酒集团与久悦酒业共同签署《西安冰峰饮料股份有限公司章程》,同意以货币方式出资设立西安冰峰饮料股份有限公司。设立时注册资本为1亿元,张军担任法定代表人、董事长及总经理。2016年4月25日,西安冰峰饮料股份有限公司取得西安市工商行政管理局核发的《营业执照》。

(二)2016年12月公司性质变更为有限责任公司

2016年11月28日,西安冰峰饮料股份有限公司召开2016年第一次临时股东大会,审议通过了《西安冰峰饮料股份有限公司关于公司性质变更的议案》《西安冰峰饮料股份有限公司修改公司名称的议案》《西安冰峰饮料有限责任公司章程》等议案,决定将公司的性质从股份有限公司变更为有限责任公司,并将公司的名称变更为“西安冰峰饮料有限责任公司”。2016年12月8日,就本次公司性质及名称变更事宜完成工商变更登记。

(三)2016年12月第一次股权转让

2016年12月9日,冰峰有限召开股东会并作出决议,同意股东久悦酒业将其持有的公司5%的股权转让给糖酒集团,转让价格500万元;同意公司类型变更为有限责任公司(法人独资)。同日,久悦酒业与糖酒集团签订《股权转让协议书》。因冰峰有限尚未开始运营、未实缴注册资本,故糖酒集团未向久悦酒业支付股权转让款。

2016年12月9日,冰峰有限就本次股权转让事宜完成工商变更登记。

2018年10月15日,糖酒集团以货币资金实缴注册资本5,000万元;2018年12月29日,糖酒集团以货币资金实缴注册资本5,000万元,冰峰有限的注册资本已全部实缴到位。

(四)2019年7月第二次股权转让

2019年7月26日,冰峰有限召开股东会并作出决议,同意股东糖酒集团将其所持冰峰有限1%的股权转让给久悦酒业。同日,久悦酒业与糖酒集团签订《股权转让协议》,转让价格为100万元。2019年7月29日,冰峰有限就本次股权转让事宜完成工商变更登记。

本次股权转让后,冰峰有限股权结构如下:

(五)2019年11月整体变更为股份公司

2019年9月30日,发起人糖酒集团、久悦酒业签署《发起人协议》,同意将冰峰有限整体变更为“西安冰峰饮料股份有限公司”。2019年11月25日,西安市市场监督管理局向公司核发《营业执照》,注册资本为18,000万元。

(六)从股份公司变更为有限公司,再整体变更为股份公司的背景:资产划转给全资子公司时可以免税

根据糖酒集团未来规划及资产划转安排,2016年12月将发行人变更为法人独资有限责任公司,成为糖酒集团100%控制的子公司,以满足财政部和国家税务总局《关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)关于资产划转的相关规定。

发行人拟申请公开发行上市,按照《首次公开发行股票并上市管理办法》的规定,于2019年将有限公司整体变更为股份公司。

为实现各业务独立运作、团队责权清晰,促进集团业务发展,2016年,糖酒集团决定冰峰食品饮料分公司于2017年1月1日终止经营,相关资产按原账面净值划转给冰峰有限,冰峰有限计入资本公积。

根据财政部和国家税务总局相关规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。双方在会计上均不确认所得。

按照上述文件要求,2016年12月9日,冰峰有限前身西安冰峰饮料股份有限公司召开股东大会并作出决议,同意久悦酒业将其所持发行人5%股权转让给糖酒集团,发行人由股份公司变更为法人独资有限责任公司,双方成为100%直控制的母子公司关系。当时冰峰有限注册资本未实际缴纳,故本次转让未支付对价。由于冰峰有限股份改制需要不少于两名股东,因此,2019年7月26日,冰峰有限召开股东会并作出决议,同意股东糖酒集团将其所持冰峰有限1%的股权转让给久悦酒业,按1元/注册资本作价。

(七)财政部、税务总局关于将资产划转给全资子公司的有关规定

1、根据《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109 号,以下简称《通知》)规定,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:1、划出方企业和划入方企业均不确认所得。2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

2、《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)规定,《通知》第三条所称“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”,限于以下情形:(一)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。

(八)糖酒集团通过新设发行人申请上市的原因及考虑,是否存在不适宜上市或不符合发行条件的情况

“冰峰”饮料诞生至今七十余年,市场积累和品牌形象较好,业务、资产、财务、机构、人员独立性强。2017年,冰峰饮料由集团下属分公司运营调整为法人公司独立经营,即通过新设发行人主体申请上市,有利于冰峰品牌的长远健康发展。

糖酒集团下属公司较多、业务多样、业绩不一,包括白酒制造、批发零售、房屋租赁、物业管理、餐饮服务、物流运输等,根据集团战略发展规划,暂未考虑申请上市。

三、2020年、2021年6月分两次将房地产开发公司的100%股权转让掉,以卖股权的方式卖土地使用权,赚取3200平方米的商业建筑及42个地下车位

招股书(预披露更新)披露,截至2020年12月31日,发行人有1家参股公司:西安东潭置业有限公司。东潭置业成立于2019年8月26日,注册资本1000万元,主营业务为房地产开发。发行人持股48%、陕西高力投资(集团)有限公司持股52%。

东潭置业2019年8月成立时,是发行人前身西安冰峰饮料有限责任公司的全资子公司。

2020年9月,陕西高力投资(集团)有限公司(甲方)、西安冰峰饮料股份有限公司(乙方)、西安东潭置业有限公司(丙方)、陕西高力房地产开发有限公司(丁方)等四家公司签署了“关于西安东潭置业有限公司【西安市浐灞生态区十里铺北路以东、广宁路以北10.955亩商务金融用地】项目之股权转让合作协议”。将冰峰饮料持有的西安东潭置业有限公司 100%股权转让给陕西高力投资(集团)有限公司,陕西高力投资(集团)有限公司以“承债式收购”方式收购,交易价款采取分步方式进行。

转让双方依据公平合理、互利互惠原则,充分考虑了发行人出资金额、前期投入(即借款与前期费用等支出),在此基础上,结合发行人的实际需求,确定股权转让定价及其构成,包括未来实物资产交付物业类型和数量。

交易价款构成如下:(1)股权转让对价1000万元。系乙方向丙方的实缴出资资本,现1000万元存于丙方银行账户内,未用于经营支出。(2)丙方对乙方的债务本金7620.594766万元。该债务系乙方对丙方的无息借款,全部用于丙方缴纳土地出让金、各类税费及前期其他费用。(3)股权转让溢价。该部分由甲方以实物形式支付,即甲方按本协议约定向乙方交付目标地块开发后建成的项目物业面积为3200平方米的商业建筑及42个地下机械车位。

本次转让未对相关资产进行评估。东潭置业注册资本1000万元、债务本金7620.59万元均为发行人实际支付,是真实的。截至本招股说明书签署之日,发行人已全部收回股权转让对价以及债务本金。

交易价款所含建筑和车位为期房,相关交付方案为:标的公司取得商品房预售许可证后40日内,签署《商品房买卖合同》,将3200平方米的商业建筑网签备案至公司名下,同时签订42个地下机械无产权车位《使用权转让协议》, 最迟应于2024年6月1日前向公司交付,且交付时应符合《商品房买卖合同》 约定的交付条件并在实物物业交付后24个月内办结房屋不动产权证书。发行人上述建筑和车位拟用作研发中心及日常办公,不构成房地产投资、开发、经营、销售业务。

3、股权交割情况

东潭置业股权转让对价1000.00万元于2020年9月收到,根据协议约定的交易安排,陕西高力投资(集团)有限公司代东潭置业偿还借款4000万元,公司于2020年10月14日进行了第一次股权转让变更登记,将东潭置业的52%股权变更至陕西高力投资(集团)有限公司。截止2020年12月31日,公司持有东潭置业的股权比例为48%。根据股权转让合同条款约定,公司已不再参与东潭置业公司的实际管理,不享有股东权益。2021年5月21日,公司收到高力集团银行转账2120.59万元;2021年5月26日,公司收到高力集团银行转账1500万元;2021年6月11日,东潭置业办理工商变更登记:1)出资比例变更为高力集团占比100%;2)监事由公司的李寒变更为高力集团的高泽。

四、实控人曾为西安百事的副董事长,发行人控股股东曾持有西安百事20%的股权,2021年1月才转让,结束同业竞争

在碳酸饮料市场,百事公司与发行人是同业竞争关系。

2008年改制后,糖酒集团直接持有西安百事可乐饮料有限公司20%股权,发行人实控人张军于2009年4月受糖酒集团委派任西安百事副董事长。2021年1月,糖酒集团、西安百事与百事(中国)投资有限公司签署《股权转让协议》,糖酒集团将所持西安百事20%股权转让给百事中国,至此,糖酒集团不再持有西安百事股权,张军于2021年3月11日起不再担任西安百事副董事长。同业竞争关系才结束。

五、2020年度董监高及普通员工平均薪酬同比大幅下降

2018年末、2019年末、2020年末及2021年6月末,公司员工总数分别为280人、286人、291人及285人,其中,非全日制员工总数分别为43人、42人、48人及76人。

比较异常的是,2020年度,董监高(不含独董和外部董事)的平均薪酬为21.85万元,而2019年度平均薪酬为25.01万元,同比下降12.61%。普通员工2020年度平均薪酬6.96万元,相比2019年度的7.77万元,同比下降10.44%。

而2020年度,营业收入同比增长10.08%,扣非归母净利润同比增长28.87%。在营收、净利润同比增长的情况下,公司董监高、普通员工的平均薪酬却下降超过10%,这是什么原因?追求净利润的增长吗?

六、第三方回款金额占营收比例较高

发行人采取先款后货模式进行销售货款结算。由于饮料生产企业的客户多为私营个体性质或自然人,经营规模普遍较小,资金实力相对有限,容易因急于付款提货而出现现金支付或家人等第三方付款的情况。报告期内,第三方回款金额分别为43,741,574.57元、47,279,149.76元、45,230,238.40元、7,736,053.70元,占当期主营业务收入的比例分别为15.28%、15.65%、13.60%、3.53%。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

海量资讯、精准解读,尽在新浪财经APP