来源:雪球App,作者: 卖港险的王小二,(https://xueqiu.com/9412416723/281598431)

我们的金融体系到目前为止还没有经历过严重的风险,几十年顺风顺水的发展,增长掩盖了很多问题,也麻痹了很多企业的决策层。随着发展的降速,在经济引擎切换的大背景下,会有越来越多的问题浮出水面,保险公司也不例外。今天的文章就列举一些国外保险公司案例,来分析一下什么样的保险公司容易陷入危机,其保单持有人利益是否得到了100%保障。

说保险国家100%兜底的请统统拉黑

记住,如果有保险销售跟你说“保险看条款/收益就可以,哪家公司都一样”、“保险公司不会破产,破产了国家也会兜底”等诸如此类的说辞。请第一时间拉黑他们:这些人要么专业不足、要么心术不正。无论是哪一种,最终都会损害到客户的利益,也不利于整个保险行业的健康发展。

一个大逻辑就是监管永远不是重在事后兜底,而是事前预防。如果说保险是关乎国计民生的行业,那么食品药品安全更是如此,怎么不见吃坏肚子、买到假药找监管兜底赔偿?总有人打着监管给兜底的旗号来售卖自己的残次品,金融行业尤其严重,而且普通消费者很难发现问题。

喝杯奶茶之后拉肚子,购买与体验同时进行,立刻就能发现问题,回头就可以去找店家的麻烦(就这还不一定能掰扯明白)。买个保险可能过个几十年后才会触发理赔,购买与体验完全分离,到时候要么缺钱、要么身体状况不大好,哪有那个精力和时间去跟保险公司扯皮,到时候再后悔已经来不及。

为了避免被这些不良从业人员割韭菜,请第一时间把他们拉黑。

三个国外保险公司破产案例

1.Executive Life Insurance Company(美国)

1991年,美国的Executive Life Insurance Company因投资失败而陷入破产。在此过程中,保单持有人的利益受到了损害。加州保险监管部门对该公司进行了清算,并将其保单资产出售给一家法国企业。一些保单持有人最终只获得了约70%的合约价值。

2.HIH Insurance(澳大利亚)

2001年,澳大利亚的HIH Insurance因财务问题而破产。在这一过程中,澳大利亚政府成立了澳大利亚保险安全网,用以支付一定比例的保单持有人权益。尽管如此,HIH保险公司的客户仍受到了损失。部分保单持有人只能获得约60%的赔付金额。

3.Equitable Life Assurance Society(英国)

2000年,英国的Equitable Life Assurance Society因资金不足而陷入危机。该公司为解决财务问题,决定削减保单持有人的利益。最终,许多客户的保单价值和养老金收入受到了严重影响。虽然英国政府于2010年设立了补偿计划,但许多受害者只获得了部分补偿。

这三个案例中最终受到伤害的都是客户,其保单均没有得到100%兑付。

这三家保险公司并非无名小辈

Executive Life Insurance Company于1962年成立,曾是美国最大的人寿保险公司之一,于1991年破产,这也是美国保险业史上规模最大的破产案。其破产原因主要是过于激进的投资策略、资产负债失衡、市场信心不足和监管压力。

HIH Insurance曾是澳大利亚最大的保险公司之一,成立于1968年,于2001年破产。破产主要原因包括:扩张过快导致公司管理不善;业务多样化导致风险管理失控;过高的赔付率;欺诈和内部人员渎职等问题。

Equitable Life Assurance Society是一家英国保险公司,成立于1762年,曾是英国最古老的相互保险公司之一。2000年,公司陷入严重的财务危机。主要原因包括:承诺过高的利润回报;错误的精算假设;缺乏有效的风险管理;监管不力等问题。

这些都是发达国家保险公司,其中也有百年老店。它们的困境都存在一些共同点:投资策略激进、产品设计或承诺利润存在严重问题。当然这些共同点都可以概括为一个词:激进。

我们的保险市场同样存在类似问题

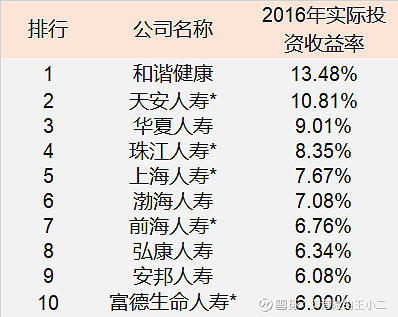

投资策略激进:激进的保险公司会采用高风险、高收益的投资策略,例如投资于高收益债券、高度波动股票或房地产等。这类公司的一个突出特征就是投资收益率较高(并不是说投资收益率高就一定不好),我找到了2016年保险公司投资收益率排行榜,大家一看就明白:

▼与其说是投资收益榜不如说是暴雷排行榜

第一名和谐健康:原安邦系成员,安邦被银保监会接管后作为处置对象被出售,高层管理团队长期空缺;

第二名天安人寿:2020年被银保监会接管,1年接管期满之后又延期1年,于2022年才结束监管;

第三名华夏人寿:跟天安人寿一起被接管,两者同属于明天系,作为明天系主要融资渠道,其造成的财务窟窿达上千亿;

第四名珠江人寿:地产系保险公司,与地产关联度极高,投资方向也主要为地产(超30%)曾被监管点名,涉及向大股东输血,偿付能力逼近警戒线;

第五名上海人寿:实际控制人失联,10亿股权被冻结,业绩变脸净亏损2.78亿元,风险评级降至C类,偿付能力逼近警戒线;

第六名渤海人寿:海航系成员,连年亏损(3年累计亏损51亿),作为海航系成员违规向大股东输血,风险评级降至C类,偿付能力逼近警戒线;

第七名前海人寿:地产系保险公司,在2017年,因前海人寿存在违规运用保险资金的行为,时任董事长姚振华受到撤销任职资格并禁入保险业10年的处罚,后续因干涉保险公司经营被监管约谈,万宝之争的资金供应者;

第八名弘康人寿:股权被冻结比例高达48%,2022年退保金额超28亿(当年保费收入82亿);

第九名安邦人寿:2018年被银保监会接管,2020年解散并进行资产清算;

第十名富德生命:投资房地产较多,是两家知名房企的股东(金地、佳兆业),2022年初迄今未发布偿付能力报告,偿付能力逼近警戒线。

与高收益相对应的就是高风险,那么为什么这些保险公司要承担高风险去追求高收益呢?答案是产品。

产品激进:其实目前国内很多保险公司并没有用心或者说有心无力去好好设计产品,都想把自己做成“投行“。

要么直接用大量的理财型产品抢占市场,迅速把规模做起来。这种最简单,只要把产品收益写高一些,再辅以“保险有国家100%兜底“的说辞,总会有人愿意买单。

要么自己无力建设销售渠道,被中介渠道绑架失去产品定价权,保险产品不赚钱甚至亏钱,只能用投资端弥补利润。市面上出现那么多定价离谱的重疾险、收益爆表的年金险/增额寿,低风险的投资途径不足以支持这样的产品模式,保险公司只能铤而走险。

怎么可能每次走钢丝都有好运气,危险的种子在很久以前就已经种下了。

写在最后

总有人喜欢把保险公司跟客户对立起来,认为保险公司挣钱了,客户就是在亏钱,就应该让保险公司亏损,这样客户才不会被割韭菜。殊不知任何一家公司本就是要追求合理利润,产品不挣钱,那就一定要靠投资挣钱。现在就有不少保险公司在玩“产品低价抢市场、投资弥补产品亏损”的游戏,而这正是在世界保险史上被验证过多次的败亡之路。

激进的保险公司不要碰,它们自己都在凭运气生存,我们买保险本是为对冲风险,那保险不就是买了个寂寞吗?

更多资讯和观点欢迎沟通探讨-推荐阅读:

1、香港保险售前、售后大合集

2、香港保险公司介绍合集

3、香港储蓄分红险专题

4、IUL(挂勾指数的万能寿险)合集

5、港澳保费融资合集

6、新加坡保险合集