在办理案件过程中,经常遇到一些民营企业负责人因为企业经营不善银行巨额借款还不上,被银行起诉,公司资产不查封扣押,连家庭财产也被冻结,最终被法院执行成失信人。很多人想不明白,这是为什么。因为民营企业经营者经常会发生向银行借款,或者开承兑汇票、信用证等,银行会要求民营企业负责人、大股东一个人、配偶家庭财产承担连带责任担保。这样一来,民营企业破产倒闭,大股东,负责人跟着破产,家庭财产难以保全,上失信黑名单。

不久前,接手一个案件,2013年,一家改制后的民营贸易公司在做贸易过程中向几个银行申请承兑汇票融资2亿元,申请过程中提供了各种担保外,银行还让大股东、法定代表人董事长个人和配偶以家庭财产做担保。由于做生意过程中被异地一家企业骗走2亿元, 扣除开银行汇票时50%保证金,还欠银行1亿元。2015年银行起诉该公司和法定代表人及配偶等,企业和个人财产全部被冻结,因企业和家庭财产不够还债,企业倒闭。法定代表人和配偶都上了失信黑名单。2019年底,异地骗走2亿元汇票资金的企业因骗取银行巨额贷款罪被判刑。这个民营贸易公司才想到收集证据告异地那家企业合同诈骗。2021年5月开始向公安机关提供报案材料。

《中华人民共和国公司法》

第三条 公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。

“覆巢之下岂有完卵有限公司”!有限责任公司破产倒闭后,大股东或者法定代表人同样破产,个人家庭财产难以保全,无法全身而退。近期很多一些民营房地产企业面临经营困难,大股东或董事长、总经理(法定代表人)在过往经营过程中获取的巨额报酬或者分红。很多人说H大公司坑了买房人,却便宜了大股东,董事长、总经理。这是一种错觉,或者说对法律法规的肤浅认识和理解。

《民法典》对法人的一般规定是,法人以其全部财产独立承担民事责任。此前的《民法通则》也是这么规定的。《公司法》规定,有限公司以其全部财产对公司的债务承担责任。由有限公司股东以其出资额度公司承担责任。股份公司的股东以其认购的股份对公司承担责任。很多民众基于这些法律规定,便草率认定,大型房地产公司董事长、总经理拿着几百万,千万年薪,每年分红赚了数亿以上家产,现在房地产状况不好,将来企业一旦破产倒闭,坑了买房人,银行,而大股东,董事长、总经理依然家产丰厚过着逍遥快活的生活。

《中华人民共和国民法典》

第六十条 法人以其全部财产独立承担民事责任。

第六十一条 依照法律或者法人章程的规定,代表法人从事民事活动的负责人,为法人的法定代表人。

法定代表人以法人名义从事的民事活动,其法律后果由法人承受。

法人章程或者法人权利机构对法定代表人代表权的限制,不得对抗善意相对人。

第八十三条 营利法人的出资人不得滥用出资人权利损害法人或者其他出资人的利益;滥用出资人权利造成法人或者其他出资人损失的,应当依法承担民事责任。

营利法人的出资人不得滥用法人独立地位和出资人有限责任损害法人债权人的利益;滥用法人独立地位和出资人有限责任,逃避债务,严重损害法人债权人的利益的,应当对法人债务承担连带责任。

事情没这么简单。企业经营过程中,不单单是赚钱和赔钱那么简单。越是大的企业越离不开与其他企业合作,离不开银行贷款。国有企业出资人是政府,企业的贷款和重大投资行为都要经过政府国资部门监管,国有企业从银行贷款不会有企业法定代表人,或者高管个人财产担保问题。但是,民营企业从银行贷款、开承兑汇票银行会要求民营企业提供各种担保,企业资产抵押、其他企业保证,以及本企业的董事长、总经理,大股东,高管等用个人家庭财产、和配偶个人财产连带责任担保。一旦企业经营困难,还不上逾期还不上贷款,银行就会起诉企业和所有担保人要求还款。

民营大型房地产企业银行贷款是经常性的,大股东,董事长、总经理,公司高管在贷款过程中免不了被银行要求以 个人和配偶家庭财产承担连带担保责任。企业经营好的时候,民营企业的董事长,总经理,大股东很风光,不差钱。一旦经营不好,面临破产倒闭时,银行逼债一定会扣押冻结民营企业和该企业大股东、董事长、总经理等个人和配偶的财产。一旦民营企业资不抵债,破产倒闭,大股东和董事长、总经理的个人家庭财产一定会被冻结拍卖抵债。民营企业经营好时,大股东、董事长、总经理有多风光,企业破产倒闭时就有多么地惨!有限公司以其企业资产对公司的债务承担责任,股东以其出资额、或者认缴的份额对公司承担责任,但是,在民营企业经营者过程中从银行贷款时大股东是无法免责的

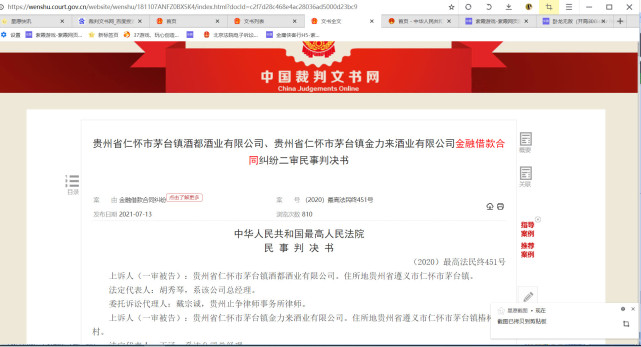

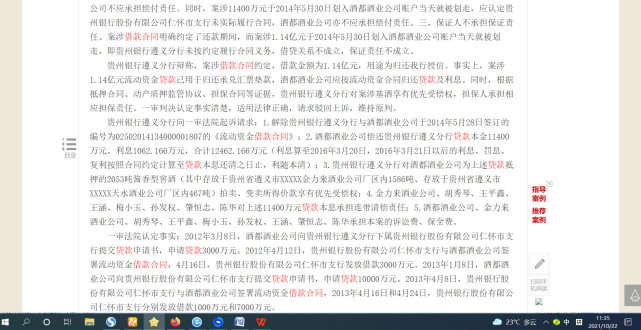

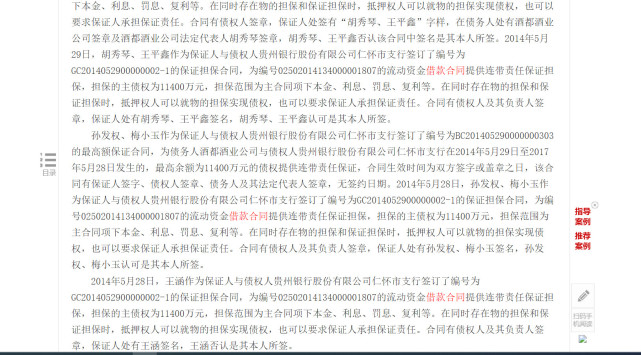

下边我们看中国裁判文书网的两个民营企业与银行的借款合同纠纷案件,案例1,贵州茅台镇酒都酒业公司、金力来酒业公司与贵州银行遵义分行11400万元的借款合同纠纷案,其中上诉人(原审被告)中个人胡秀琴、王涵等人,分别是两家公司的法定代表人为贷款合同提供了个人担保,其他个人应该是配偶或者公司大股东。

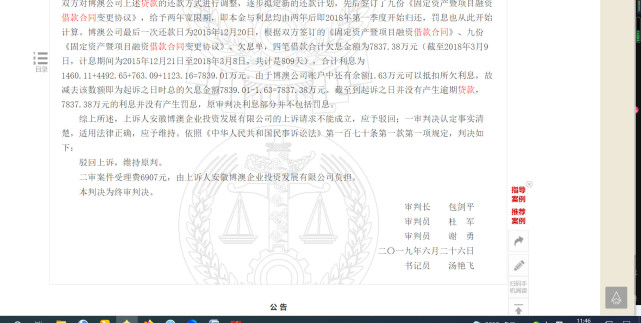

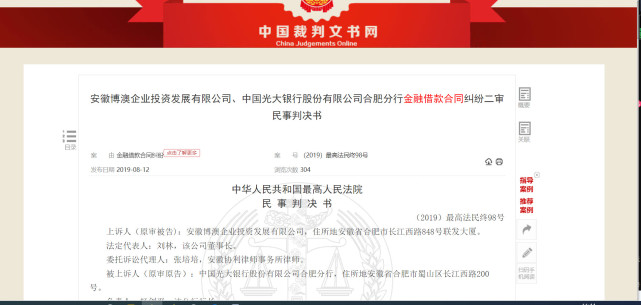

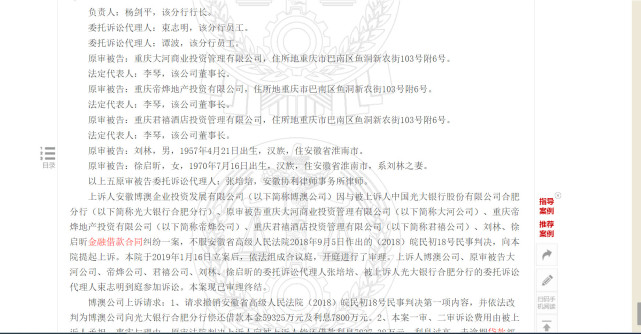

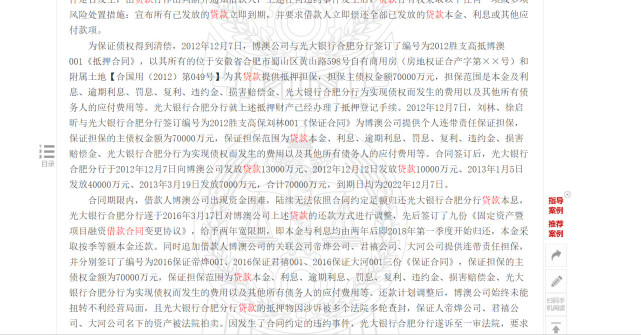

案例2,安徽博澳投资公司与光大银行合肥分行的59325万元的借款合同纠纷案,该公司负责人刘林和配偶徐启昕是担保人,这个案件有房地产开发公司,这是典型的房地产企业贷款,额度比较大。案件的结果可想而知,银行借款肯定要还的。

这样的案例很多,充分说明民营企业在经营过程中免不了向银行贷款,银行为了控制风险,大额借款必然要求民营企业大股东,法定代表人个人和配偶以家庭财产担保连带责任。H大公司的银行贷款肯定少不了,大股东,法定代表人个人和配偶以家庭财产做贷款担保连带责任不在话下。社会上也有不少关于一些曾经知名的民营企业倒闭后,老板流落他乡艰难讨生活的故事。大型民营企业经营不善破产时,大股东一起破产不可避免。