6月10日,美国 Pharmaceutical Executive《制药经理人》杂志公布了最新的全球制药企业50强排名。

COVID-19疫苗和疗法带来的“意外之财”以前所未有的方式改变了全球生物制药企业的排名,但随着即将到来的最痛苦的专利悬崖期和全球环境的挑战,这些改变可能会趋于平稳,我们更应该将一些焦点转移到可预期的非COVID方面的上升,并更明确地采取行动。

让我们来重点看看以下几方面:

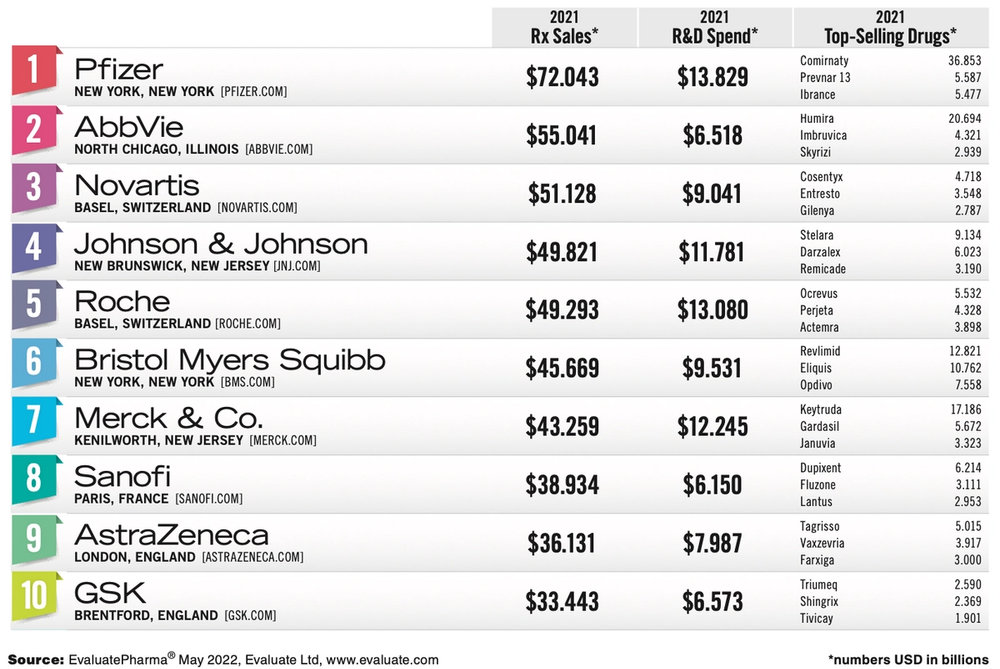

2021年全球制药企业TOP榜单

史无前例的 COVID

如果2020年是“COVID 年”,那么2021年肯定是COVID疫苗和疗法的一年。

Pharmaceutical Executive每年都会根据处方药销售额对全球50强生物制药公司进行排名,反映过去一年的药品销售表现,以及各公司研发投入额。而今年的最新排名注定将被载入史册,哪怕几十年后回头再看,去年的爆发仅仅是昙花一现的掠影,但其影响之剧烈也足以令人惊叹。

为了说明新冠大流行对年度列表的历史性冲击,我们先来看看排名靠前的几个重大影响的公司。

首先关注的是mRNA疫苗制造商辉瑞和Moderna。

去年,辉瑞的处方药总销售额为720亿美元,其中370亿美元来自COVID疫苗Comirnaty,这是有史以来单年度最畅销的药品。

再加上2022年第一季度132亿美元的收入,Comirnaty已经能与许多重磅药物的终生累计销售额相媲美。

辉瑞的COVID口服治疗药物Paxlovid在2021年12月获得FDA紧急使用授权,今年第一季度销售额为15亿美元,如果能达到辉瑞今年预期的220亿美元销售额,它可能会成为有史以来最畅销的非疫苗药物。

辉瑞表示今年Paxlovid将生产1.2亿个疗程的剂量,根据已发表的报告数据,不需要全部卖出这些剂量销售额都能超过220亿美元。如果增加产量及总销量取得不错的表现,Paxlovid将超越艾伯维修美乐(Humira)在2021年创造的207亿美元销售额纪录,修美乐是迄今为止收入最高的非疫苗药物。

不过,这些靓丽的前景最近遇到了不利因素,包括美国CDC的警告,“服用Paxlovid后可能出现COVID复发”。

暴利可持续吗?

在所有COVID相关的开发中,辉瑞和Moderna是少数几家在成功开发后获得暴利回报的生物制药公司之一。

就上面提到的几个数字来看,辉瑞能从之前第8的排名跃升至今年第一,也是情理当中了,其处方药销售额同比增长了102%。

事实上,单单Comirnaty的销售额本身,就能让辉瑞排在今年的第9位。

今年5月,这家制药巨头刚公布了公司历史上最好的一个季度销售,总收入256亿美元;预计2022年全年营收将在980~1020亿美元之间。

在COVID相关开发中利用mRNA平台的是Moderna的疫苗Spikevax,其2021年销售额高达177亿美元,也因此将这家美国生物技术公司首次推入Top 50。Moderna以192亿美元的处方药营收位居第17位。

今年第一季度Moderna销售了59亿美元的COVID疫苗,并预期Spikevax全年将达到210亿美元销售额。

REGEN-COV (Ronapreve) 是用于预防COVID症状的抗体鸡尾酒疗法,在它的助力下,再生元在今年Top 50排名中上升8名,跃居第20位,其处方药销售额增长118%达121亿美元。

REGEN-COV对最初的COVID变种有效,2021年的销售额为58亿美元。

其他受新冠疫情影响而排名显著变化的,还有阿斯利康,其疫苗Vaxzevria去年销售额达40亿美元,帮助其处方药销售额增长了41.5%,AZ排名上升2名,至第9位;吉利德借助其抗病毒药物Veklury (remdesivir) 上升1名至第12位(销售额增长13.4%),该药录得56亿美元的收入;强生2021年的处方药创造了498亿美元销售额,在榜单上排名第四,比上一年增长15.5%,其COVID疫苗2021年的收入为23.9亿美元。

也许,影响明年排名的因素会是2021年底或2022年初在美国和/或欧洲获准用于紧急使用或扩大使用的 COVID疗法或疫苗,主要受益公司包括礼来、默沙东、GSK和赛诺菲。

例如,礼来治疗COVID的bamlanivimab和etesevimab双抗体联合疗法,在2021年赚了22亿美元,在今年第一季度销售额增长了6.6亿美元;默沙东的口服抗病毒药物molnupiravir在第一季度赚了32亿美元。

问题是这些数十亿乃至数百亿美元的风口,还会持续多久?

分析师们一致认为,疫情期间首次获批的产品可能已经达到顶峰,或在今年到达峰顶,销售额可能会从高点开始下滑。

不过,也应适当权衡大的背景因素,毕竟,对于生命科学和医疗行业而言,新冠大流行是一种极其特殊且无法预料的情况,它在研发以及最终产品销售和交付方面引发了前所未有的反应。

将COVID产品的销售额与传统意义上的其他药物进行比较,可能并不公平。

疫情之影响史无前例,在今年之后,短期内也不太可能出现潜在的新纪录了。

不过现在,COVID疫苗和药物需求呈下降趋势。

伦敦的Evaluate Vantage编辑Lisa Urquhart表示,“我认为大多数能够支付更高价格的西方发达国家已经购买了足够的疫苗库存。英国对是否需要在免疫功能低下和弱势群体之外的人群接种第四剂疫苗,存在争论。如果新毒株继续保持温和的趋势,美国也效仿英国那样,那么我认为一些制药公司的销售目标可能不会实现。这也意味着,它们现在将不得不开始向西方世界以外的新兴市场销售产品,而那样利润将会低得多。”

据报道,辉瑞Comirnaty在2023年的销售额估计约为170亿美元。预计到2025年,Comirnaty和Paxlovid的收入都将在20~40亿美元之间。

分析师对Moderna的Spikevax疫苗的预计是,到2026年,年销售额约为20亿美元。Moderna的后COVID战略将得到密切关注。

阿斯利康的高管今年早些时候预计,2022年Vaxzevria的销售额将下降20%;4月,强生报告其疫苗第一季度销售额为4.57亿美元,远低于华尔街的预期,结果归因于低收入国家的低需求。

由于对奥密克戎的表现不佳,FDA在1月份撤销了对 REGEN-COV的授权,再生元在第一季度没有公布 REGEN-COV在美国的销售情况。罗氏与再生元达成利润分成协议,在美国以外销售该药物,此报告期内其收入为6.36亿美元。

另外,分析师认为,生物制药正在接近至少 30 年来最痛苦的专利悬崖期,这将是原研药销售下滑最痛苦的时期,随着这十年的进展,Top 50制药公司的整体情况可能会变得有些不稳定。

艾伯维的崛起

根据IQVIA的一份报告,受COVID疫苗和疗法的刺激,去年美国的药品支出增长了12%,而慢性和急性护理的新处方比率在已经很大程度上从疫情导致的放缓中恢复过来。

今年的排名中,没有COVID产品的几家公司在2021年的处方药销售额也实现了稳健增长,而艾伯维的强劲增长,无人能出其右。

去年,这家美国制药巨头的处方药收入猛增了近110亿美元,达到550亿美元,艾伯维也上升一名,仅次于辉瑞,位居第二。

艾伯维的旗舰产品修美乐去年交出了创纪录的销售额,但2023年其在美国的专利将到期,到时候生物类似药势必会在美国上市,而它的销售数字可能会在今年就黯然失色了(修美乐的大部分销售额来自美国市场,它已经在欧洲失去了专利)。

虽然2023年之后,修美乐不可能再为艾伯维每年贡献超过200亿美元的销售额,但Urquhart认为美国的销售额不会像欧洲那样急剧下滑,因为美国的报销结构不同,美国的医生不太愿意用生物类似药替代原研药,预计这种抗TNF类风湿关节炎药物的需求还会持续相当长的时间。

再加上后续JAK抑制剂Rinvoq(乌帕替尼)、银屑病产品Skyrizi和抗癌药Venclexta(维奈克拉)不断增长的贡献,分析师仍然看好艾伯维的后续势头。

根据Evaluate的预测,艾伯维将在2028年成为处方药销售额最大的制药公司。

研发 VS 专利

排在榜单前5位的还有诺华——排名第三,增长8.3%至511亿美元;第四——强生;另外,罗氏——从之前的第一跌至第五,销售额增长3.8%至493亿美元。过去两年研发支出的领跑者罗氏继续保持强劲,去年研发投入131亿美元,仅次于辉瑞的138亿美元。

默沙东和强生的研发支出也超过了百亿美元,分别为122亿美元和118亿美元;BMS投入95亿美元,诺华投资90亿美元。

Evaluate的数据显示,在新冠投资的推动下,11家最大的制药巨头研发投资总和在2021年增长了11%,总规模首次超过1000亿美元。

在市场方面,强生和罗氏在未来几年将面临重大的专利悬崖,分别是明年到期的喜达诺(乌司奴单抗,2021年销售额为91亿美元)和2029年到期的Ocrevus(55亿美元)。

罗氏治疗湿性年龄相关性黄斑变性(AMD)和糖尿病性黄斑水肿(DME)的新药Vabysmo于今年1月获得FDA批准,预计2026年的销售额将达到18亿美元。

湿性AMD和DME是美国成年人视力丧失的两个主要原因。双特异性抗体Vabysmo(faricimab-svoa)通过中和血管生成素-2 (Ang-2) 和血管内皮生长因子-A (VEGF-A),来靶向和抑制许多与影响视力的视网膜疾病相关的两种疾病途径。Vabysmo是FDA批准的第一个也是唯一一个用于湿性AMD和DME的注射眼药。

诺华在4月份发布公司新闻,计划重组其全球业务。首先将整合制药和肿瘤两大业务部门,合并为一个部门,此举可能导致裁员数千人。同时,创建两个独立的商业组织——美国创新药部门和国际创新药部门,这两个部门将会独立运营、独立核算。这也是为了提升诺华在美国市场的影响力,其重磅心衰药物诺欣妥(沙库巴曲缬沙坦)的季度销售额增长了42%,达到11亿美元。

随着新的组织结构落地,诺华预计到2024年每年将节省近10亿美元,同时将确保2020~2026年至少4%的年复合增长率。

目前,诺华还在斟酌旗下仿制药部门山德士的去留。去年10月,诺华曾表示正在考虑分拆或出售山德士,专注于创新药发展,今年2月,诺华进一步表态,将在2022年对山德士的命运做出最终决定。

2021年全球制药企业TOP榜单

第 6~20 位

其余Top 50的前10名中,每一个都上升或下降一两个位置,其中包括BMS排名第六,默沙东排名第七,赛诺菲排名第八,阿斯利康排名第九,GSK排名第十,每家的处方药销售额也都同比增长。

其中,BMS面临的维持压力最大,其管线也是“最古老的”,2021年的收入竟然有72%来自上市10年以上的老产品,而随着专利到期,情况不容乐观。三款重磅产品都面临专利之斧——今年到期的Revlimid(来那度胺)、2026年到期的Eliquis(阿哌沙班)和2028 年到期的PD-1免疫疗法Opdivo(纳武利尤单抗)。

BMS现有管线里,有可能抵消迫在眉睫的专利损失的是Camzyos,4月份刚刚在美国获得批准,作为第一种治疗遗传性心力衰竭(称为阻塞性肥厚性心肌病)的药物。

默沙东的PD-1杰作K药在2021年取得172亿美元的销售,并积累了许多适应症,但也将在2028年失去市场独占权,其糖尿病药物Januvia(西格列汀)的专利将于下个月就到期。

与诺华一样,赛诺菲和GSK也在进行重组,赛诺菲专注于精简其普药管线。

GSK将其消费者健康业务分拆成一家名为Haleon的独立公司,将于下个月正式成立。Haleon是GSK和辉瑞在2019年合并消费者健康部门的成果,辉瑞现在打算退出其在Haleon的32%股权,这将为辉瑞收回160亿美元的现金流。

5月下旬,GSK决定以高达33亿美元的价格收购临床阶段的生物制药公司Affinivax,为GSK的产品线带来新的肺炎球菌疫苗。

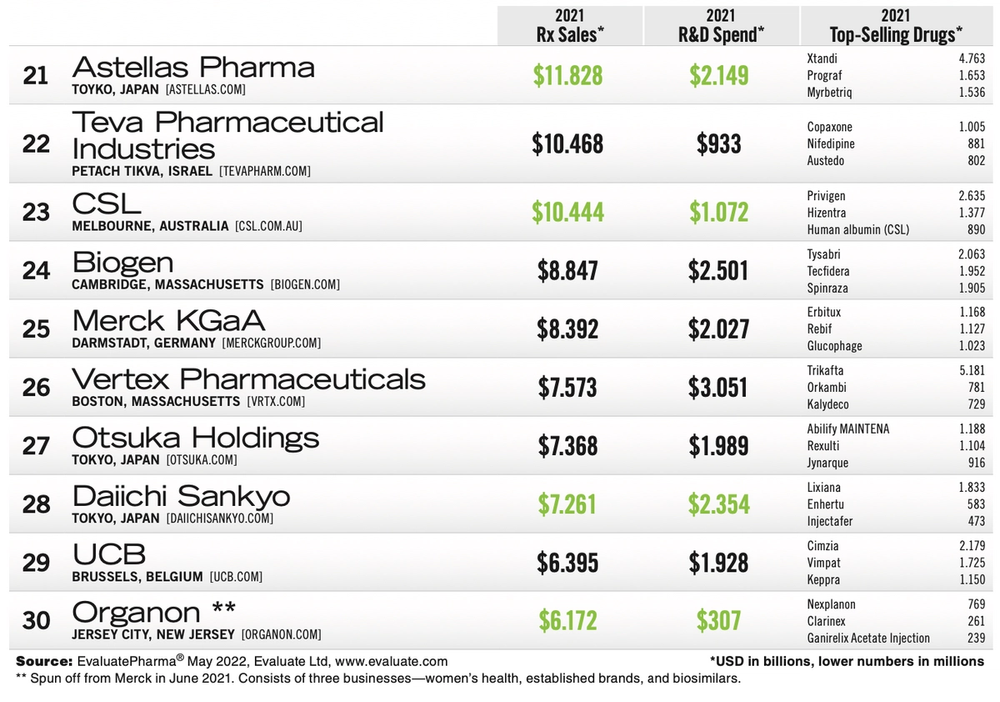

在Top 50的其他前20名公司中,礼来上升一名至第13位,处方药销售额增长15%。

5月份FDA刚批准了礼来GIP和GLP-1受体双重激动剂 Mounjaro (tirzepatide) 上市,以改善成人2型糖尿病患者的血糖控制。Mounjaro代表着近10年来,首个新糖尿病药物类型,在对抗糖尿病和减重方面都取得了令人印象深刻的成果。如果这个药不负期望,礼来公司的排名今后可能会一跃而起。

武田虽然跌至第11位,但处方药销售额增长了 6.1%。其两个最畅销的药品Vyvanse和Gammagard Liquid都来自收购,这也反映了武田的并购倾向。

2021年全球制药企业TOP榜单

中国企业最高排名

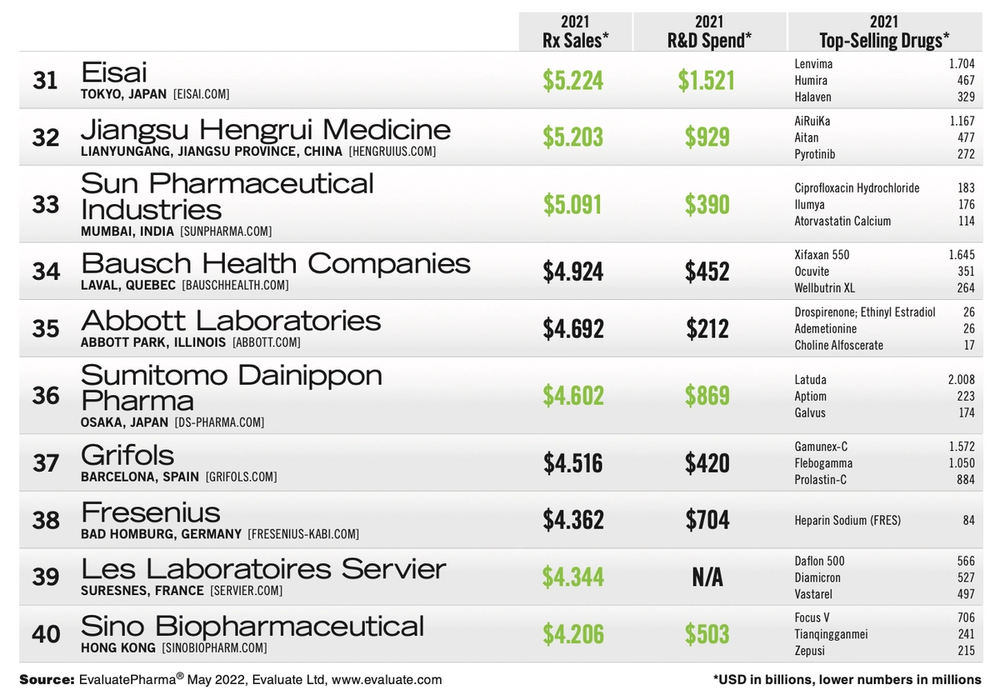

自2019年Top 50榜单中首次出现中国药企以来,今年的榜单也刷新了中国药企的最好成绩。

上榜的中国药企有4家,恒瑞排名上升6名,至第32位,处方药销售额达52亿美元;中国生物制药排名不变,保持第40位;上海医药排名上升1名,至第41位;石药集团上升1名,至第43位。

阴云密布的并购前景

除了辉瑞上个月以116亿美元收购Biohaven的半大规模,生物制药并购的节奏放缓一直持续到了2022年上半年。在今年余下时间里,Top 50的大型制药公司通过并购来重组的前景可能很渺茫。

预计2022年总体上仍将是艰难的一年,虽然Top 15的制药巨头手上有足够的现金来收购整个美国中小型生物技术板块(包括至少640家市值$0-50亿美元的公司)。

目前买卖双方似乎都采取观望态度,可能更坚持“现金为王”的原则。

报告来源:A药Buff

声明:以上内容综合整理自网络,系传递更多信息之目的,并不代表盛杰医药立场,有不足之处,欢迎大家批评指正!如有侵权请联系删除。